Die private Berufsunfähigkeitsversicherung

Eines der schwerwiegendsten Risiken für das finanzielle Wohlergehen ist das Risiko im Laufe des Lebens berufs- oder erwerbsunfähig zu werden und zwar – im Gegensatz zur Unfallversicherung – auch durch Krankheiten. Dabei ist beachten, dass es verschiedene Definition von „Berufsunfähigkeit“ gibt, Erwerbsunfähigkeit im Sinne des Sozialgesetzbuches wird wiederum anders definiert. Mit dem Gesetz zur Reform der Renten wegen verminderter Erwerbsfähigkeit vom 20.12.2000 haben sich die Leistungen der gesetzlichen Versicherung deutlich verschlechtert – die bis dahin gewährten Leistungen wegen Berufsunfähigkeit wurden für alle Versicherten, die nach dem 01. Januar 1961 geboren sind, abgeschafft.

Bei privaten Versicherungen ist es daher geboten, darauf zu achten, dass der jeweilige Vertrag eine günstige Definition zugrunde legt.

Gute Definitionen zeichnen sich dadurch aus, dass möglichst viele Sachverhalte/Ursachen der Berufsunfähigkeit eingeschlossen sind – bspw. Krankheit, Körperverletzung oder mehr als altersentsprechender Kräfteverfall. Nur dann zählt der Zustand auch als Berufsunfähigkeit und gilt nicht als nichtversicherte Eintrittsursache.

Auch die Dauer der anhaltenden Berufsunfähigkeit, ab der der Versicherer leistet, sollte nicht übermäßig hoch sein. Bspw. mindestens sechs Monate, aber nicht länger – es gibt auch Klauseln mit 3 Jahren. Eine Prognose über solch einen langen Zeitraum ist deutlich schwieriger als eine über einen kürzeren Zeitraum mit der Folge, dass der Versicherer nicht leisten muss: Er zahlt dann nicht. Die Leistung sollte rückwirkend erbracht werden, es sollten keine übermäßigen Pflichten zur Behandlung bestehen (z.B. risikoreiche Operationen) etc.

Das Berufsunfähigkeits-Risiko

Das Risiko (die Wahrscheinlichkeit) im Laufe des Lebens berufsunfähig zu werden, nimmt mit steigendem Rentenbeginnalter zu:

Mit verschiedenen Tätigkeiten sind verschiedene Wahrscheinlichkeiten verbunden. Das Risiko von Gerüstbauern und Dachdeckern (in der gesetzlichen Versicherung) erwerbsunfähig zu werden, beträgt mehr als 50%. Ähnlich gefährlich arbeiten Bergleute. Bei Pflasterern und Fliesenlegern beläuft sich das Risiko dagegen „nur“ auf rund 40%, Bäcker liegen knapp darunter.

Dagegen kommen Physiker und Ärzte nur auf ein Risiko von knapp bzw. gut 4%, Tierärzte, Elektroingenieure, Nautiker und Kapitäne auf rund 8%.

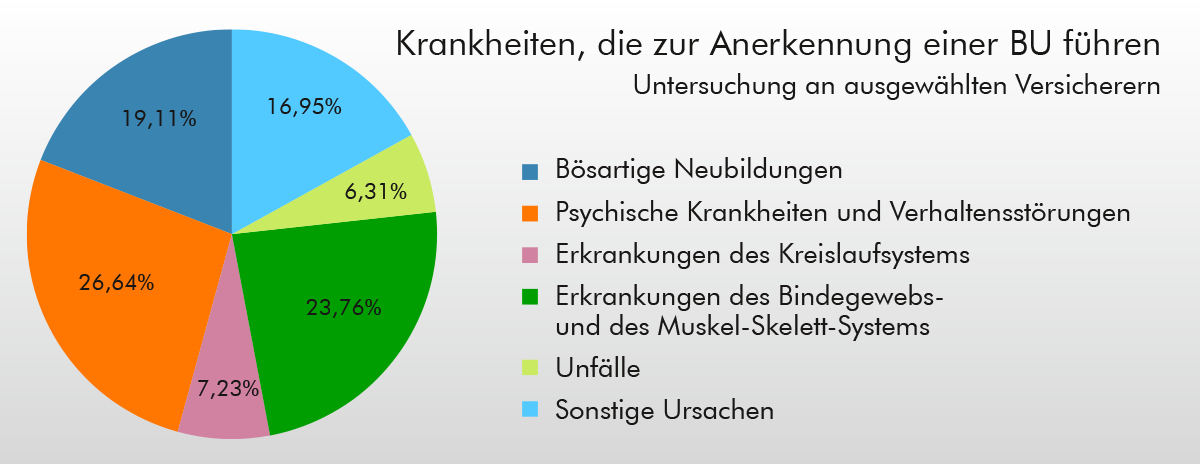

Gesetzliche Erwerbsminderungsrente – Gewährung und Ablehnung

Dabei ist es nicht ganz einfach auch tatsächlich eine Erwerbsminderungsrente zu erhalten. Möglich ist dies beispielsweise durch Anerkennung einer Krankheit als Berufskrankheit durch die zuständige Berufsgenossenschaft oder Unfallkasse. Im Jahr 2014 wurden 75.102 Anzeigen auf Verdacht einer Berufskrankheit getätigt. Anerkannt wurden aber lediglich 16.969 Fälle, das sind 22,6%. Nicht anerkannt wurden also 77,4% der Anträge.

Eine Erwerbsminderungsrente kann daneben auch von der gesetzlichen Rentenversicherung gewährt werden. Dort sieht es etwas besser, aber auch durchaus nicht rosig aus. 2019 wurden 336.424 Anträge auf Erwerbsminderung gestellt, davon wurden 169.170 bewilligt und 142.635 abgelehnt. Das sind 50 bzw. 42%, dazu kommen 24.619 „sonstige Erledigungen“ (Abgabe an andere Versicherungsträger und Antragsrücknahmen).

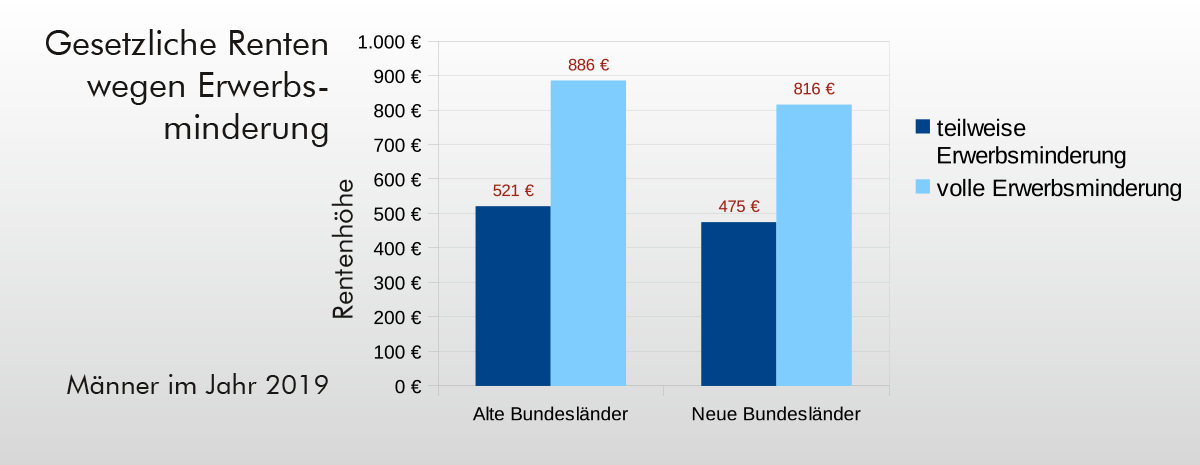

Die monatliche Rentenhöhe (ohne Bergleute) ist den folgenden Diagrammen zu entnehmen:

Interessanterweise bekommen Frauen in den neuen Bundesländern höhere Renten als Frauen in den alten Bundesländern und sogar teilweise höhere als die Männer:

Dennoch sind die Rentenhöhen nicht gerade üppig. Dazu muss beachtet werden, dass die volle Erwerbsminderungsrente erst dann gewährt wird – wenn die Versicherten

„wegen Krankheit oder Behinderung auf nicht absehbare Zeit außerstande sind, unter den üblichen Bedingungen des allgemeinen Arbeitsmarktes mindestens drei Stunden täglich erwerbstätig zu sein.“

(SGB VI, § 43 Rente wegen Erwerbsminderung)

Das sind harte Bedingungen – ist man nur zu 4 Stunden Arbeit fähig, handelt es sich um teilweise Erwerbsminderung mit den reduzierten Renten. Mit diesem Summen muss man erst einmal klar kommen. Einfach ist das sicher nicht.

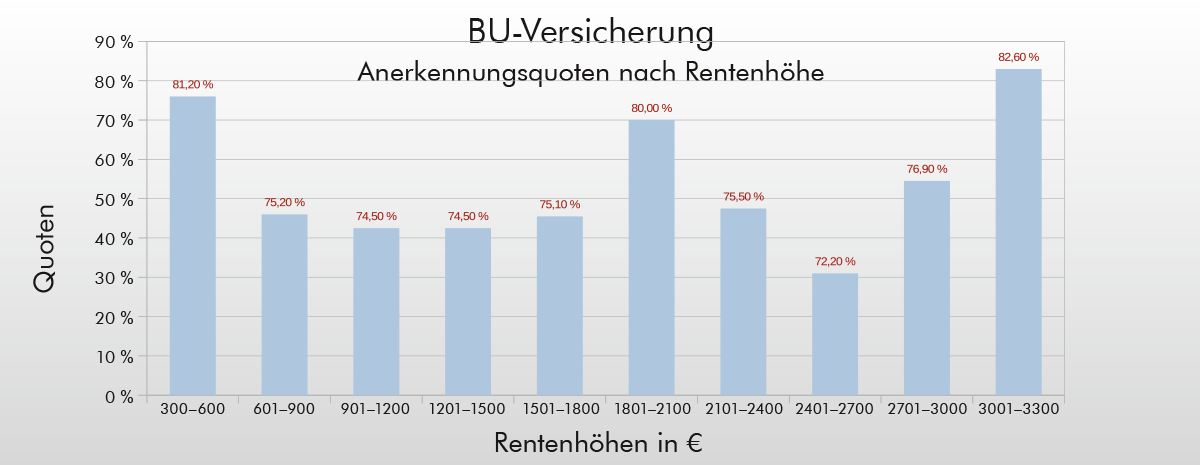

Private Berufsunfähigkeitsversicherung – Gewährung und Ablehnung

Das spricht sehr für private Absicherungen, denn hier kann die Rentenhöhe frei vereinbart werden, es gibt bessere Bedingungen, die leichter zu erreichen sind und die Anerkennungsquote ist deutlich höher: Eine aktuelle Studie kommt zu dem Ergebnis, dass ca. 80% aller Anträge auf Leistungen bei privaten Berufsunfähigkeitsversicherern auch gewährt werden.

Betrachtet wurden Anträge auf Berufsunfähigkeitsrenten bei Generali Deutschland, ERGO Vorsorge, HDI, Nürnberger und Zurich.

Die Quote würde sicherlich sinken, wenn man weitere Versicherer einbezieht, unter denen dann auch Leistungsunwilligere („schlechtere“) sein werden – aber da sollte man sich ja eh nicht versichern. Durch eine vernünftige Auswahl des Versicherers und der Versicherungsbedingungen kann man dafür sorgen, dass die eigenen Chancen steigen. Oder sinken.

Hier ist bereits bei der Antragstellung Guter Rat gefragt.

Informationen:

- BU-Leistungspraxis 2020 – Was sind die Ursachen für Berufsunfähigkeit?

- Statista.com: Gefährlichste Berufe in Deutschland nach der Erwerbsunfähigkeitsrente

- Statista.com: Ungefährlichste Berufe in Deutschland nach der Erwerbsunfähigkeitsrente

- Deutsche Gesetzliche Unfallversicherung e.V. (DGUV): Berufskrankheitenrecht 2016, Berufskrankheiten-Verordnung