Die private Unfallversicherung – Funktionsweise

Die private Unfallversicherung ist ein vergleichsweise einfaches Produkt. Zumindest scheinbar. Man vereinbart eine bestimmte Grundsumme und bekommt im Fall einer Invalidität, wenn sie durch einen Unfall verursacht und innerhalb bestimmter Fristen festgestellt wurde, einen Geldbetrag. Unter Unfall wird hierbei ein plötzlich von außen auf den Körper der versicherten Person wirkendes Ereignis verstanden.

Wichtige Unterschiede – ein Fall für den Makler

Ein Schlag auf den Kopf, ein Fahrzeuganprall oder ein kräftiger Schubs – alles Unfälle. Soweit, so einfach. Dann wird es aber komplizierter und auch biometrischer. Was heißt plötzlich? Was ist, wenn die Einwirkungen länger anhalten? Wenn es Gase, Insekten oder Impfungen sind, die einwirken? Was ist mit erhöhten Kraftanstrengungen und anderen Eigenbewegungen? Mit Tauchschäden? Bei vielen Versichern ist all dies nicht oder nur unzureichend versichert. Hier trennt sich die Spreu vom Weizen. Prinzipiell gilt: Je mehr mitversichert ist, umso besser.

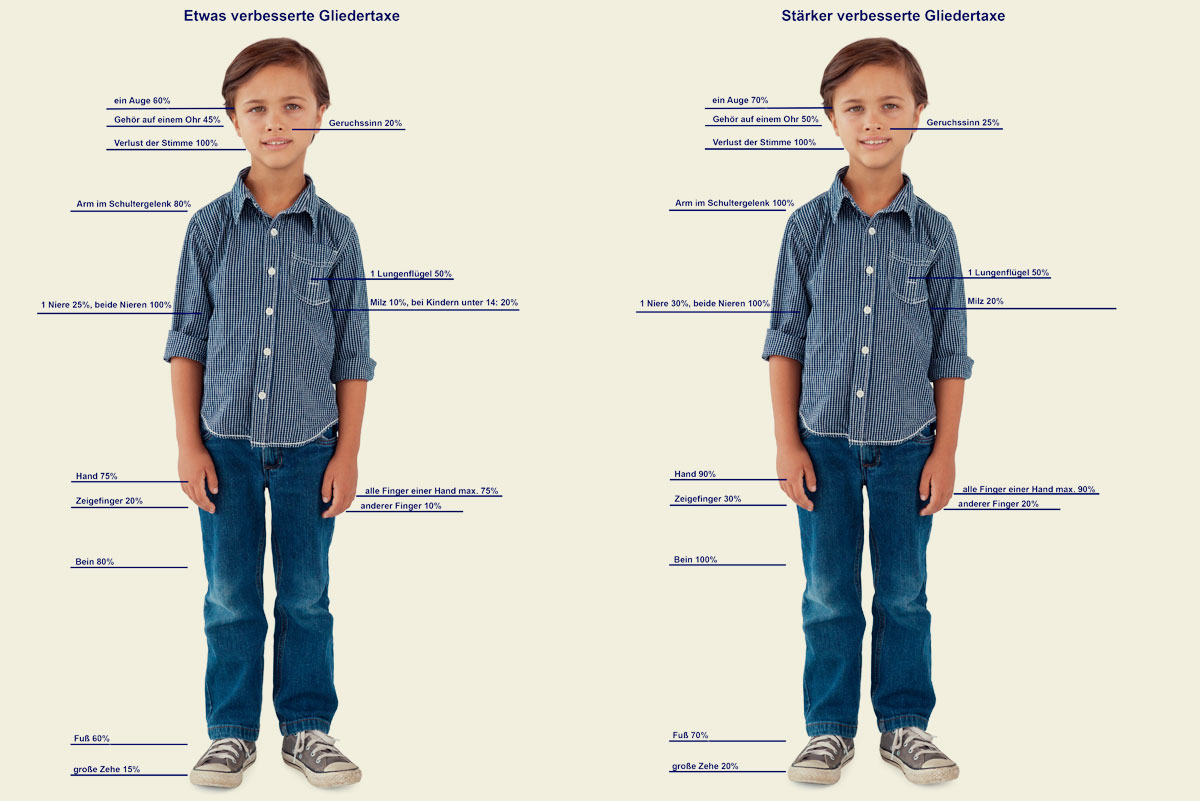

Entschädigungen werden anhand der sogenannten Gliedertaxe berechnet, wie sie hier in zwei Varianten zu sehen ist. Links eine gegenüber dem Standard etwas verbesserte Gliedertaxe und rechts eine stärker verbesserte Gliedertaxe.:

Leistungsunterschiede im Detail

Die Unterschiede scheinen nicht dramatisch zu sein, sind aber erheblich, da zusätzlich die Progression (der Anstieg) berücksichtigt werden muss. Die Progression gibt an, mit welchem Faktor bestimmte Invaliditätsgrade (maximal) multipliziert werden, um die Entschädigungsleistung zu bestimmen. Ein Progression von 350% bedeutet, dass eine Invalidität von 100% mit dem Faktor 3,5 multipliziert wird, geringere Invaliditätsgrade werden mit Faktoren zwischen 1,0 und 3,5 multipliziert.

Betrachten wir drei Beispiele mit einer Grund-Versicherungssumme von 100.000 € und einer Progression von 350%.

A) Zeigefinger

Nach der etwas verbesserten Gliedertaxe wird ein Zeigefinger der vollständig verloren oder bewegungseingeschränkt ist, mit 20% berücksichtigt, bei der stärker verbesserten Variante sind es 30%. Bei 20% ergibt sich eine Entschädigung von 20.000 € (20% von 100.000). Bei 30% wird aber nicht mit 30.000 € entschädigt, sondern mehr, da ab 25% Invalidität die Progression einsetzt. Entschädigt wird hier mit 60.000 €.

b) Fuß

Ein Fuß wird entweder mit 60% oder 70% berücksichtigt, das ergibt eine Entschädigung in Höhe von 195.000 € bzw. 270.000 € in der besseren Variante.

c) Arm im Schultergelenk

Ein vollständig invalidisierter Arm wird mit 80 bzw. 100% berücksichtigt, entschädigt werden jeweils 350.000 € – die Maximalleistung.

Große Unterschiede ergeben sich also bei mittleren Invaliditätsgraden, die auch relativ häufig vorkommen und schon zu erheblichen Beeinträchtigungen führen. Bei kleinen Einschränkungen unter 25% und bei vollständiger Invalidität (100%) fallen die Unterschiede dagegen weniger ins Gewicht – ein Ringfinger wird entweder mit 10.000 € oder mit 20.000 € entschädigt, der Verlust des Geruchssinns mit 20.000 € bzw. mit 25.000 €.

Auch bei einem vergleichsweise einfachen Produkt wie der Unfallversicherung lohnen also ein Vergleich und eine ausführliche Beratung, damit im Fall des Falles wenigstens die finanziellen Dinge klappen.